Research Briefing

09 12月 2025

2026年 日本経済・重要テーマ

高市政権の財政運営に注目

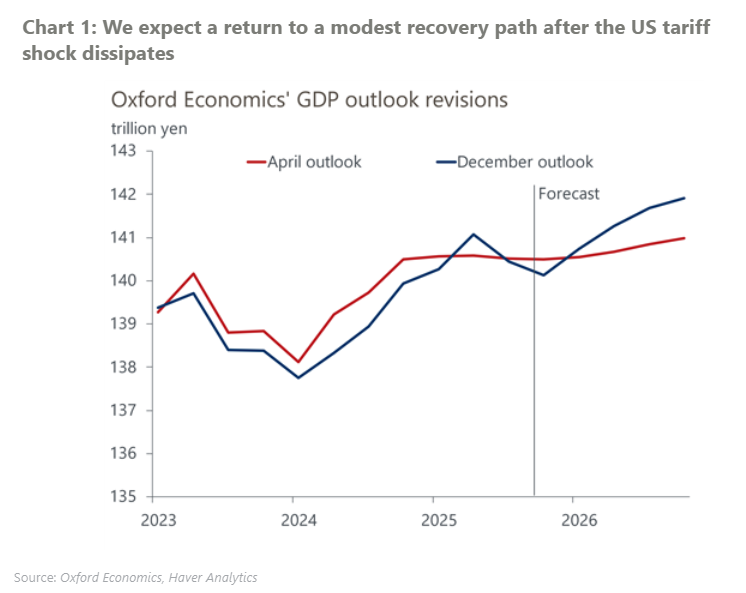

米国の関税ショックが和らぐにつれ、2026年後半以降、日本経済は個人消費を中心に緩やかな成長経路へ回帰するとみられる。構造的な労働力不足を背景に賃金は堅調な伸びを続け、インフレ率は年央までに2%付近まで低下すると予測する。こうした環境のもと、2026年の日本経済を左右する主な論点は以下の4点である。

- 財政政策と国債市場

高市政権は、積極財政志向と国債金利上昇圧力の間で板挟みとなる。税収の高い伸びにも関わらず、大規模補正予算を受け、2025年の基礎的財政収支はGDP比2%の赤字となる見込み。今後、追加の財政措置が講じられれば、想定以上に金利が急騰するリスクが高まり、債務残高GDP比率の抑制はさらに困難となるだろう。

- 金融政策と円相場

日本銀行は2025年12月と2026年半ばに利上げを行い、累計で政策金利を1%まで引き上げる見通し。高市政権は緩和的な金融政策運営を選好するものの、円安圧力緩和のため次回の利上げは容認せざるを得ないだろう。だが、2026年前半にインフレ率が2%近辺まで低下し、米国の利下げを受けて円安圧力が弱まる場合、追加利上げの正当化は難しくなる。

- マイルドなスタグフレーションリスク

インフレ率が想定通り2%へ向けて低下しない場合、実質所得の停滞により消費が伸び悩む可能性。円安や供給ショックが続けばコストプッシュ型のインフレが長引く恐れもある。また、労働力不足による供給制約は想定以上に深刻化している可能性があり、その場合、賃金コストの転嫁や需給ギャップの逼迫を通じて、物価に上振れ圧力をもたらすことも考えられる。

- 新たな国際貿易秩序への対応

米中両国と関係が深い日本は、2つの超大国の貿易デカップリングの過程で困難に直面している。加えて、中国の産業高度化とアジア域内でのバリューチェーン構築拡大は、日本企業の競争環境を一段と厳しくする。

Download the full report to know more

You might also be interested in

Tags: