2026年亚太经济关键主题:代价、对冲、博弈

2026年亚太仍将领跑全球经济增长。

尽管面临美国加征关税的拖累,亚太地区在2025年仍实现了超预期反弹,截至年中贡献了全球近55%的经济增长。出口的前置性激增、强劲的人工智能资本支出浪潮以及灵活的区域内供应链重组,共同推动了该地区表现超越预期。

这些动能令亚洲在进入2026年时处于更稳固的基础之上。但与以往周期不同,该地区的增长路径很可能更不均衡。尤其有三个关键趋势将在2026年塑造亚太经济格局。

以下为我们《2026年亚太地区关键趋势》分析的节选内容。获取完整报告,请填写表格。

关键主题一

政府需加大力度推动经济再通胀,并引导实现软着陆

2026年亚洲经济前景的核心问题,不在于政策是否会转向宽松,而在于宽松力度将有多大,以及其向实体经济传导的效果如何。

当前货币与财政政策整体偏向宽松,但亚太各经济体对未来政策调整的风险承受能力存在差异。央行决策如今更加依赖数据,倾向于避免激进降息;相比之下,各国政府似乎更倾向于动用资产负债表实施支撑。

因此,我们认为2026年进一步货币宽松的空间有限,预计政策重心将逐步向财政支持倾斜。

关键主题二

消费者信心低迷将抑制支出增长

2026年亚洲家庭可能迎来更具支持性的消费环境,周期性压力趋于缓解,财政刺激力度亦将加大。

但核心问题在于:这种改善是否足以释放我们估算的约2.1万亿美元超额储蓄(约占区域GDP的6%)——这些储蓄在疫情期间大幅积累却未被动用。

我们的测算显示,在13个亚太经济体中,有10个经济体(印尼、新加坡和越南除外)的家庭如今将新增收入用于消费的意愿显著降低。

不过,该地区的消费者情绪已停止下滑——这是家庭需求改善的必要前提,尽管改善过程可能缓慢且不均衡,预计发达亚洲经济体将引领这一进程。

关键主题三

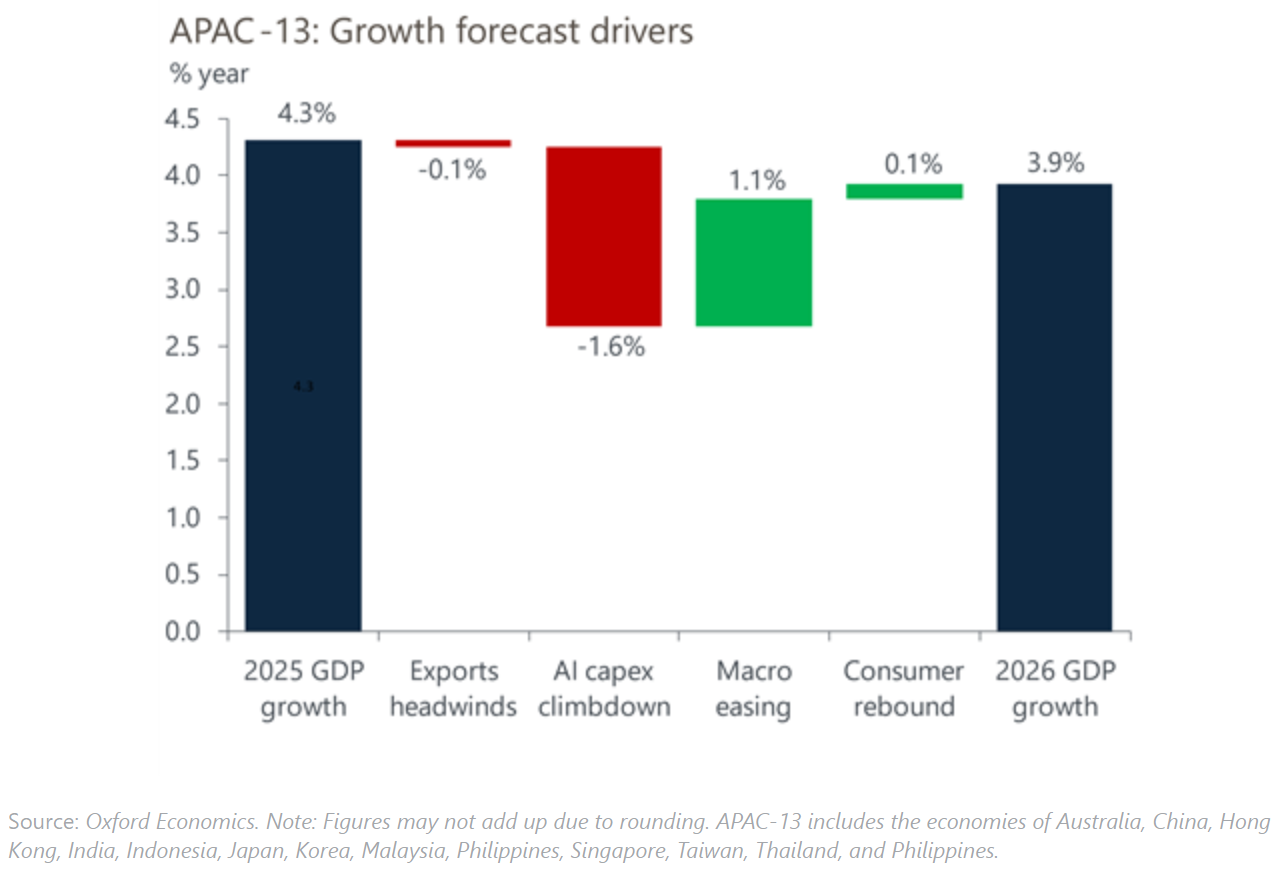

中国贸易政策与全球AI资本支出将如何驱动区域出口

稳健趋缓是我们对2026年亚洲商品出口的基准判断。但在整体增速放缓的表象之下,潜藏着一系列深刻的结构性变迁:其一,新兴亚洲将持续受益于中国驱动的产业深化进程;其二,科技上行周期在经历异常强劲的2025年后正接近峰值;其三,发达亚洲经济体面临更激烈的竞争与更少的增长引擎。

这些力量的交织将导致不同经济体、产业及价值链环节的表现进一步分化。

2026年亚太展望:增长稳健,潜流分化

亚洲以软着陆前景依然完好的姿态步入2026年。然而,决定今年走势的关键在于三大驱动力——政策支持、消费信心疲软以及收窄且更不均衡的出口周期——其作用次序与相互影响将塑造全年经济轨迹。

整体而言,我们相信亚太地区在2026年仍将引领全球增长。然而对企业而言,必须关注整体增长势头之下的深层分化态势:

- 政策支持力度将呈现国别差异,进而塑造各异的需求环境。

- 中国产业与贸易战略的调整将影响整个区域的竞争力格局。

- 科技周期的风险正在上升。高端半导体领域的集中度过高,使部分亚洲经济体易受库存调整或人工智能资本支出收缩的冲击。

理解这些潜在趋势及其演变节奏,将成为2026年市场优先级判断、定价决策、供应链规划与投资配置的关键所在。

完整版报告《2026年亚太关键趋势:代价、政策、博弈》对这些主题进行了深度剖析,阐释其对亚太各经济体的具体影响,并指明主要风险与机遇所在。请填写表格,解锁全部洞察。

您可能还会对以下内容感兴趣

阅览更多2026年关键趋势洞察报告

2026年全球贸易增速或保持韧性,但真正的变革正在表层之下酝酿。我们的《2026年关键趋势洞察》系列报告将解析重塑经济、行业与市场的核心趋势,及其对投资策略的启示。

即刻解锁更多报告