Research Briefing

| Apr 3, 2024

国际贸易疲软仍拖累全球增长

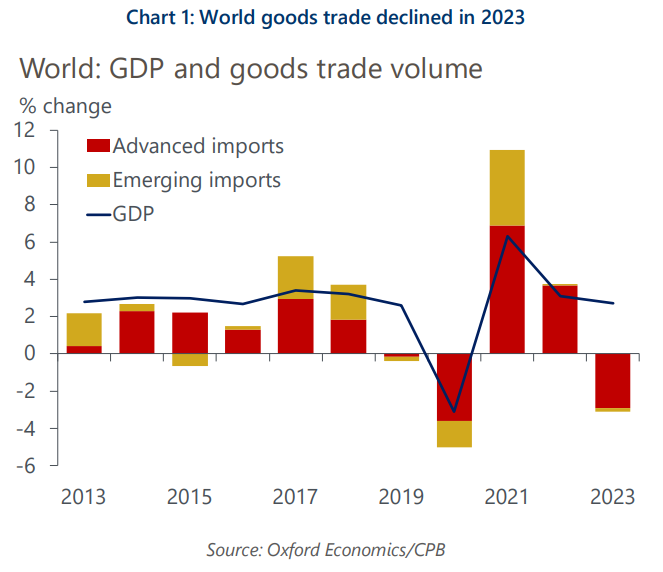

2023 年世界货物贸易额下降,扭转了 2022 年的趋势。 这一事态发展表明,长达十年之久的全球贸易相对于国内生产总值的缓慢增长模式将重新开始。 近期的贸易趋势表明,2024 年的增长将面临下行风险,而长期前景仍将以 “缓慢平衡 “为特征,特别是在保护主义问题日益严重的情况下。

你将学到什么?

- 2023 年货物贸易的疲软主要集中在发达经济体,尤其是欧洲和日本。 我们的调查指标显示,全球货物贸易增长到 2024 年中期仍将停滞不前,这给我们的基线贸易预测带来了下行风险。

- 外部需求增长乏力是中国再次开始通过降低出口价格向世界输出通货紧缩的因素之一。 影响还不是很大,但可能会加剧保护主义压力。

- 贸易限制(部分与地缘政治有关)对长期贸易增长的风险越来越大。 自 2016-2017 年以来,限制措施的存量明显增加,并且出现了一个新的重大问题,即扭曲性产业政策。

- 世界贸易体系分裂的主要领域仍然是中美贸易关系。 然而,一些迹象表明,这种情况正在蔓延,例如 2023 年对中国的外国直接投资将出现惊人的崩溃,这意味着未来的贸易额将下降。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。